至2023年7 月27日資產累積圖表

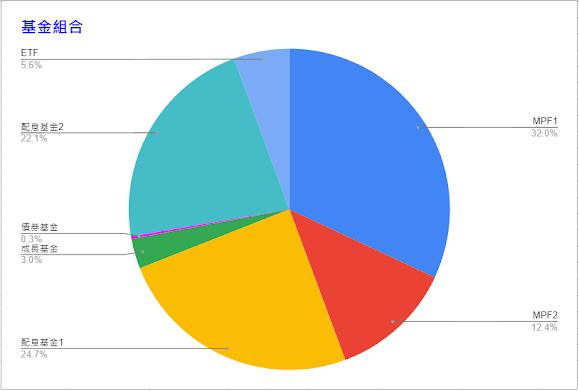

最近投資組合分配

延續上一篇文章, 個人在投資市場的跌跌碰碰,花了十幾二十年,都係得個"桔"(白幹了),最後都是反璞歸真, 不必花太多時間,反而有不錯成績。當然,在去年的跌市中,帳面仍有虧損,在別人眼中並不算什麼成績,換作昔日的我,更是不屑一顧。可是調整了自己的心態,無論市場升或跌,內心都感覺平靜,因為下跌代表可以用比以往更平宜的價錢買入,累積更多資產,待市場重拾升勢,投資組合更加快的增長。今年至今已收復大部份虧損部位,只有佔投資組合超過50%的配息基金還有虧損約2%(因每月有派息, 下個月可"浮上水面"),組合中其他的部份,有2%至30%回報。

身為人父,不希望子女重蹈自己的覆轍,為以往在投資(或投機)路上,走過的彎路作個注腳,為未來投資理財作參考,以下是一些對子女投資的忠告:

1.專注於事業所得到的回報比花時間在研究投資的多

這是最重的,也是個人的寫照,回想過去,每時每刻都想著如何在投資市場(特別是股票),可以大賺,還去研究少人用的"股票期權",以為可以取巧(用sell short),收取權利金, 賺取穩定收入,但冒很大的風險,只得到不成比例的所謂"收入",而事實證明,因此而造成很大的已實現虧損(衍生工具有到期日,不像股票或基金可長期持有, 簡單來說, 看錯方向造成的虧損是即時實現的, 這裡不多解釋)。依靠所謂的技術分析短線操作,根本就像在賭場下注,根據博奕理論(Game Theory),賭博是零和遊戲,你贏的錢是別人輸的錢,反之亦然。在賭場上唯一長期贏錢的只有開賭場的人。50年前至今一直有更新版的投資巨著<<漫步華爾街>>中的"空中樓閣"理論(Castle-In-The-Air Theory), 以"一個傻瓜在下找下一個傻瓜"來形容依靠分析短線操作的行為。

年青人步入職場,需要不斷摸索、嘗試及學習訂立自己的路向,例如做什麼職業,需要怎樣的技能,向著這個方向進修,獲取專業資格,為人生擴闊道路; 工作上的努力及成績,從而得到晉升,收入也步步高升。這些都是大部份人都可以做到而確實可行的晉升階梯,比投資界的空中樓閣來得實在及確定。努力讀書及工作是低成本而高回報的投資,可以改變你的一生。

2.儘早開始,並持續投入資金

有了收入,就要開始投資,無論收入多少, 每月出糧都要先撥出固定比例的資金,到專為投資用的銀行戶口; 然後繳付信用卡,水電煤等負債; 最後才到消費。今天的1元可能是未來的100元甚至是1千元。在可供選擇的情況下,正如同樣是用來裝東西, 與其節依縮食省下幾千元甚至數萬元買一個Prada手袋,不如用免費的‘‘惠康’’膠袋(當年老師跟我們講這句話時還未有膠袋稅)!自身屬於什麼階層就用相應的物品吧!要明確掌握自己的財務狀況,並在不必要的支出上節省開支,以便將資金用於未來的投資。

採用定期定額,投資低成本、有廣泛代表的ETF(例如全球股票市場或美國市場),並長期持有。過往三十年全球及美國的年平均回報是在7%至11%之間,根據七十二法則,約每六年半至十年資產增加一倍, 而隨著時間越長,翻倍的時間就會越來越短(複利效應)。

年青時的投入為未來的資產增值,生活無憂作出貢獻。

3.投資於簡單、高透明度、容易理解的資產及自己能力範圍所及的風險控制

作投資理財規劃,選擇自己理解的資產,而不是追求快速獲利或盲目跟隨市場趨勢。古有17世紀荷蘭鬱金香狂熱(Tulip Mania);18世紀英國南海公司(South Sea Company)泡沫。

本世紀初美國將不良的房屋貸款,透過複雜的財務操作,打包成為擔保債權憑證(collateralized debt obligation,CDO)上市,評級機構給予很高信貸評級,包裝變成投資級別的穩健收益產品,最後引發2008年的金融海嘯,眾多銀行面臨倒閉危機,其中雷曼兄弟被政府放棄拯救而結業,很多投資者損失慘重。現今有以比特幣(Bitcoin)為代表的大量虛擬貨幣,這些都不是長線投資的選擇。

風險控制是不要借貸作投資,也不要使用衍生工具,特別的使用槓桿的衍生產品,例如期貨、期權等。

長期投資的目的是透過參與市場,享受到經濟成長成果,從而達到資產增值,根據多年經濟史,這是得到驗證的。但上述的歷史金融風暴及現今的虛擬貨幣,都是在描繪未來美好的前景,人們因為過度樂觀和貪婪,把資金投入到極高風險的投資中,導致嚴重虧損。

選了投資產品,但如果自身風險管理做得不好,也使自己處於風口中,因為借貸投資有利息及借貸時限問題,當資產價格短期下跌時,急於清還貸款及減少支付利息,不能等待價格上升的一天而止損賣出;衍生工具也有同樣的時間問題,摃捍更會使虧損大於投入,後果更嚴重。

節錄雪球--巴菲特傳的一段文字:'股票是長期持有的東西,股價會隨著生產力的提高而上漲,你不容易犯錯,買錯時間或賣錯時間是可能犯的錯誤之一,付出高費用是害死自己的另一種方式,要避免犯下這兩種錯誤,最好的方法是買便宜的指數基金,然後長期持有。當別人恐懼時要貪婪,當貪婪時要恐懼,但別以為你的聰明才智會勝過市場"。

4.製定投資計劃

投資前,要有製定一個清晰而可實現的計劃,例如:

i)在多長的時間內,累積多少的資產?

ii)預計每年平均投資回報多少?

iii)選擇哪些資產為投資組合(根據上述第3點的標準)?

iv)定期投入多少資金及各類資產佔的比率多少?

v)檢視投資組的頻率,機械式的按照概定的資產組合比例,作再平衡(Rebalancing),賣出高於比例的資產(即升得多的),買入低於比例的資產(下跌或低於市場表現)。

5.需要獨立思考

製定投資計劃後要切實執行,不要被他人的言論所左右。世上沒有永遠有效的市場,價格可能會因為各種因素而上漲或下跌,例如經濟衰退、政治不穩定、自然災害等等,但有一樣可肯定的是,市場長期向上升。因此,永遠要留在市場, 且持有適量現金,等待市場被低估時的投資機會。千萬不要在市場急速下跌(或估計將下跌)時清空持有部位; 也不要在市場急速上升時投入所有的資金。市場變化是隨機性的,即沒有特定軌跡可以準確預測,急跌後有機會急升,如清空了倉位,第二天急升再持續上升,再急急買回,一來一回的機會成本損失,長期來說蠶食資產回報,使預定的目標難以達到。

6.清晰的頭腦和穩定的情緒

長期投資,市場波動是經常發生。保持冷靜和理性。情緒波動過大,導致做出錯誤的決策,造成嚴重損失。先戰勝自己的情緒和行為,遵循自己的投資計劃,同時還需要控制貪婪和恐懼等情緒。最簡單的處理方式,就是不要去理會這些信息,專心於自己的工作、學習及生活,正如上面世上所述,沒有永遠有效的市場,跌得多會再上升,升得多也會下跌。凡事有一體兩面,下跌對於打算買入者來說,是好事,就像大家都在百貨公司或超市大減價時,才去購物,長期投資亦然。

7.累積資產需要專注及耐性

做人、做事、學習及投資,專注是必要的,投資不是閃電戰,而是持久戰,要專注於自己的投資計劃。根據統計,留在市場1天可獲利的機率是50%,持有1年獲利的機率是68%,持有10年獲利的機率是88%,持有20年的獲利機率則是100%。因此,需要有耐心並長期投資。

8.走在錯誤的路上,奔跑也沒有用

再次借用巴菲特的名言,要定期審視投資組合,有否偏離預定計劃的方向,如有,則適時修正,避免在錯誤的道路越走越遠。至於如何判定正確的方向?沒有既定準則,不可放放諸四海而皆準,因為這涉及個人情況及現實環境,因人而異,正如有某食物對人有益處,但對某些人有食物敏感,就不適合了。個人的經驗,股票期權對一些人來說,的確能達到期固定收入或對沖風險的作用,但我操作了幾年後,開始時似乎可以有現金流的回報,但當市場劇烈波動,一個與市場走向相反的交易,毀了到手的投資回報,所以就應檢視是否行錯了路,作出調整。

在理財及日常消費的忠告

1.免費的東西最貴

坊間很多公司為推銷產品,以免費試用、免費試食或登入網站,填寫個人資料就可免費試用等招來,或是儲消費印花換禮品等。表面看似有著數(佔便宜),但這種佔便宜的心態使人不知不覺的入了商家的圈套,付出金錢、時間及精神,買入不必要的東西。而網上填資料(通常包括信用卡資料)免費試用一段時間,但過一試用期,如沒有及時辦理終止使用,就會開始收費,當發現信用卡被扣帳,已是數月後的事,要辦理終止使用,也要經過十分繁複的手續,例如在網站很難找到停用的連結,甚至要致電該公司才可辦理,這過程所受花的時間及氣憤,不能以所佔的小便宜補償。

回想剛出來工作時,初開始投資,參觀展覽會,有一家基金公司,有月供買基金服務,標榜在十三個月內,你投入多少錢,公司投入相同的金額到你的戶口,看似不錯,於是參加了計劃。一直至完成十三個月,好像沒什問題。後來九七亞洲金融風暴使投資市場下跌,就停止供款,月結單顯示從組合中扣除基金單位,作為費用,那時才懂得去細看條款,原來該計畫是要長期供款,如停止就會有罰款,還有這計劃為期二十年,不得提前取回款項,當時銷售人員並沒有透露,過了超過十年後,全部供款被扣也變為0,當是交了昂貴的學費。從中得到兩個教訓:i)便宜莫貪;ii)投資前要仔細看所有條款。

近年去某間超市購物,一位婦人長期在門口問顧客有沒有印花,就是儲印花換厨具那種。本身儲印花已中了超市的陷阱,為了達到每50元有一個印花,結帳時櫃檯小姐都會溫馨提示你差多少錢就可以多獲得一個印花,已在引誘你多消費。長期站在門口問人拿印花,遭人白眼,有損尊嚴,而且那些厨具也不怎麼值錢,用同樣時間去派傳單,賺到的錢,可以買更好更多的東西,不止於厨具。

2.李嘉誠不要的東西,你不要買

李先生的生意頭腦及眼光,在香港真是無人能及,所以冠以"李超人"的稱號。才小學畢業學歷,日本侵華時隨父母由內地逃難來港,14歲喪父,做過茶樓侍應、推銷員等,22歲創業成立塑膠廠,成為當時的"塑膠花大王"。更趁六十年代,香港暴動,市面上到處菠蘿(炸彈),很多商家逃離香港,拋售物業,於是"人棄我取",轉戰到地產業。後來七八年代香港經濟起飛,其商業王國迅速膨脹,並擊退英資集團,收購和記黃埔,香港電燈等企業。九七前途問題再次困擾香港,又一次移民潮,李先生再次施展"人棄我取"大法,填補英資(例如怡和系)釋放出來的商業空間,反其道而行,還積極拓展國內市場,成為香港首富一直至今,也曾經是亞洲首富。

然而,自2010年開始,李先生開始出售國內的業務,包括屈臣氏,百佳及地產項目等;2015年更將集團香港上市公司遷移注冊到開曼群島;於2017年出售中環中心75%權益。將出售國內及香港資產得到的資金轉到以英國為主的海外國家,有人說,李先生幾乎買下了半個英國。

事後,有評論指李先生判錯市,中環中心的買家再分拆出售賺了多少錢;轉戰英國的投資,當地經濟差加上匯價下跌,因此損失不少。看了這些言論,只是會心微笑,心想,李先生在香港過往多次危機時都押對邊,危機過後使他的資產暴升。坐擁龐大而分散的資產,比普通人早十年開始部署,作為香港人,他比我們早五年,將企業"移民"海外,其他的大家自行理解,不多闡述。

作為小市民,當然不能與李先生比較,但清晰的界線是:李先生賣的,你不要買,他做什麼,你不要做相反的。正如李生生賣中環中心時,站在投資的角度,就不應該去買房子。本月剛發生的財經新聞,新加新加財團原向長江實業買入住宅區項目,交了20億元訂金,但最近地產市道低落, 寧願「撻訂」(悔約)賠錢,放棄交易,這就是一個很好的例子。

數年前,網上流傳一則笑話,分享給大家:王健林、馬雲、馬化騰、劉強東和許家印,約李先生一起賽跑。中國的首富們都嘲笑李先生年紀大,腿腳不利索,笑他肯定跑不快,結果最後卻是他跑了第一。大家都在奇怪為什麼他能得第一,他笑說,誰叫你們聽到槍聲才跑的!

大家看一看,上面提到的人,有的不見踪影一段時間後才出來見公眾,股價也腰斬再腰斬; 更有公司發生債務違約,要進入清盤程序;其他的也不見得風光。

沒有留言:

張貼留言