常言有道:"信念改變思維,思維改變心態,心態改變行動,行動改變習慣,習慣改變性格,性格改變命運。"每年初,人們都為未來一年定下目標,要達到怎樣的成就,可是有幾多人會在當年的年底檢視有多少目標己達成? 甚至已忘記了曾經對自己許下怎麼樣的承諾。

自己在投資的路途上,也會犯同樣的錯,雖明白要為未來的日子需要一筆可觀的金錢,作為退休之用,但至於怎樣達到目標,需時多久, 俱體目標謂何(需要多少錢)?心裡都沒底, 總覺得離我很遠 ......。

自數年前失去服務多年的工作,找到一份較穩定但薪水相差甚遠的工作,加上疫情初期股票市場的波動, 虧損不少, 對投資市場失去信心,進而失去鬥志。對於退休的事宜避免去想,只要能應付每月的柴米油鹽就己足夠。

前年(2020年)有一天無聊時計算一下, 退休後一個月最低要花費多少, 扣掉港人花費最多的住屋,預計日常開支每月需要一萬元左右。未來可工作的年期,以保守計, 約十年左右的時間。怎樣利用這十年時間,累積足夠的資產(根摢富爸爸的定義:可產現金流者為資產),從而每月有現金流支付生活費。

於是積極去尋找這樣投資工具,要有穩定而持續的現金流,透過有紀律的投入,累積資產(上文所述的水池)。最後找到我一直鄙視的基金(一直認為自己表現跑贏基金, 而昂貴的認購及管理費令我郤步)作為"水池”。

假設基金價格10.00,以每月派息0.06計(即年回報7.2%), 要產生月現金流一萬元(即一年120,000),套用以下公式:

年現金流 ÷年回報 = 儲蓄金額

$120,000 ÷ 7.2% =$1,666,666

十年內儲蓄約1.7百萬,利用試算表推算,假設每次買入基金價$10.00, 加認購費, 每單位約$10.175, 每月需投入約$9,000元,

每月需投入9千元為目標,既然收入暫時未能增加, 只有節流。多年工作一直都沒有帶飯的習慣,如果省掉午餐費, 一個月可省下約1,300元加上少量的租金收入及日常開支節省下來, 可以存到約5,000元,只能達到目標的一半,開始數月都只能維持這個數目。

增加收入來源,補足以上的差額, 港股是很好的操作工具,正如之前提到,港股只有波幅,沒有升幅,跟著它的節奏,獨立思考,與大多數人相反的看法,有時反而是獲利的機會。

從以上的改變信念, 由開始的逃避,到相信我一定能達到目標, 改變習慣及行動,由出外用餐變為自備午餐;開始有紀律的定期入買基金。而投資的思維及心態的改變, 由以往殺進殺出為求買到最低點,賣在高點,變為只要有賺就好(港股),而基金的投資, 根本不需理組合的賺還是虧,只著重每月能新增加多少現金流, 為未日子組合增加作出的貢獻(而事實上隨著年初美股的調整, 帳面錄得虧損, 反而趁低位,比投入比相標還要多的資金)。

經過一年的操作, 雖然港股高位由三萬點跌至二萬三,去年仍錄得不錯的回報,為每月買基金的資金帶來貢獻,而且超額完成。

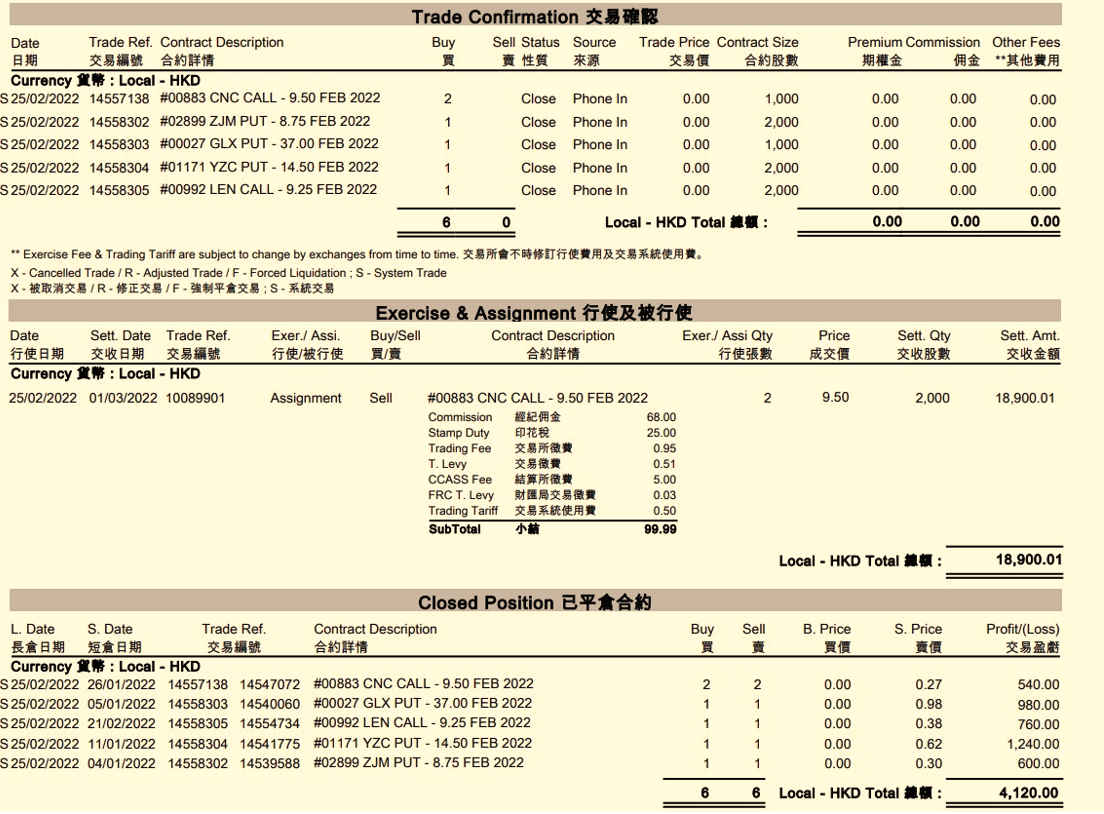

以下為2月份港股股票期權的最後一日的持倉(上圖)及結算單(下圖), 二月持有期權到期日的期淨收入為$4,120,而被行使的883 SC9.50 兩手(2,000股), 於平均價7.33買入, 扣除手續費也有約$4,200利潤, 仍持有的883期權, 還有SP7.25 (3月)及SC10.5(3月), 繼續持有本月到期, 無論跌穿7.25接貨或升穿10.50沽貨, 或維持現在的股價, 都沒有問題, 都對現金流有貢獻。而本月的主要現金流來源是股票獲利, 算是在大跌市中表現不錯。