如前面的文章講提過,經過以往十多年炒股的經驗,發覺自己花大量時間與精神去研究個股從基本面的財務報表、產業未來趨勢及政府政策扶持願景等;或是利用技術面的平均線,陰陽燭, MACD, STC, RSI等等指標,每每都自以專家自居去選股,還使用衍生工具(股票期權),期望可以低買高沽,獲取超額回報。結果得到三次嚴重虧損,感到自己徹底失敗,所謂事不過三,且人到中年,加上職場上的兩次被裁,沒有更多的資本(時間)及精神去接受第四次的教訓。

自2021年1月開始為退休作規劃,利用所餘下有工作能力的約十年左右的時間,建立退休金。雖然現時薪金比以前收入少一大截,而家庭負担只會一直增加(小孩越長大, 支付費用也越多)。在這現實情況下,要儲夠目標金額,使生活無憂,似乎是天方夜譚,但古語有云:千里之行始於足下,又正如前面有篇文章"信念改變思維從而改變命運",分享經由小小的生活習慣改變:1.以前返工只會出外面吃午飯,改變到帶飯盒,一個月省下一千多元; 以往鄙視及不屑買基金(自認自己比他們強, 獲利10%是時常的事, 看不起年平均獲利少於10%的基金,還收管理費)。把省下的一千多元再在生活上省一點,開始每月存5千元,定期買入每月派息基金,又將息再投入買基金。初期每月只有幾百元的派息,現在己增加到每月3千多元(且己反映自今年四月份開始, 大減11.67%派息的情況)。

兩年多過去,每月投入都比最低要求的多(多約一倍),加上收息再投資,雖遇到去年2022年全球所有資產類別的嚴重下跌,但由於持續不停的投入,資產還是緩步上升。組合中有些資產類別,至今(2023年6月)還是有個位數百份比的虧損,預期很快會變回正回報。

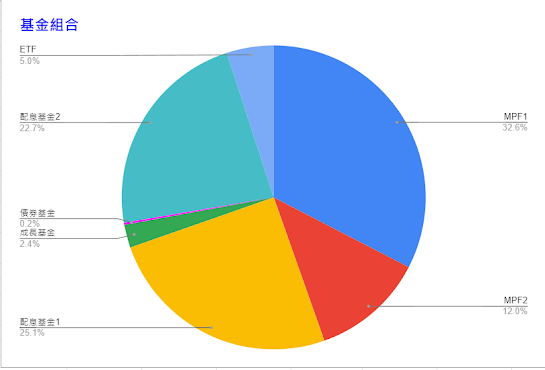

基金投資是定期每月派息的平衡基金為主(組合包括股票、債券及可換股債券),最近半年因市況差,每月派息金額也減了11.67%,當然明白派息是從左袋放入右袋的概念,總體資產並不會因派息多或少,而資產增加或減少,但與我的預期有所出入。我的概念是,在儲資產階段,希望基金越跌越好,因為能付出買基金的金額有限,基金跌代表用有限的資金,買到更多基金單位,而派息越多(明白在虧錢情況下還派息,會使基金價格進一步下跌,惟這正是我所希望),隨著時間過去,最終會上升至原來的位置及更高位,獲利會更多。這次減派息,使我想到衍生的另一問題,就是退休時靠單一被動收入來源,減派息,現金流減少,使生活水準下降,也是一種風險。

台灣火熱高配息ETF 0056為收息一族的最愛,而台灣加權指數ETF 0050也有很多股民投資,模擬12年兩者的收益率,結果顯示,長線(七年以上)指數型(低配息或不配息)ETF 0050勝於高配息。投資收益等於配息+資本利得(即股價上升之獲利),去年底開始買入不派息的增長型基金,之後每月持續買入,去年底算是這波跌浪的最低位,經過半年的投入,加上基金價格上升,至今已有20%回報,但金額小,對總資產影響有限。

而由去年初起,除固定投資基金的金額外,作為自己多供一份強積金的金額(2千元),定期每月月底買入美國上市的元宇宙ETF, 去年大部份時間還是嚴重虧損,近半年已收復失地,目前還有15%盈利。

近期在讀一些長期投資文章及書籍,特別是有關退休規劃部份,都強調資產配置的重要性,可減低組合的風險(降低標準差),同時也可以提高報酬率,所以在去年底加入非派息(累積型)基金,屬較高風險類別,還加上低風險類別的全球債券基金,以作平衡。

在眾多文章/書籍中,竟發現有人以買入槓桿型指數ETF作為長期累積資產的工具,且模擬多年的歷史數據,比較一段長時間兩者的回報率,結果證明在比較的期間內,持續上升的情況下,使用槓桿,比不使用槓桿的為優勝。多年前操作美股時,也看過反對使用槓桿作為長期投資為的標的的文章,因為槓桿有時間損耗問題,長期來看,資產會貶值。兩種相反的立場,到底誰對誰錯? 還是都沒有經過實踐的紙上談兵? 於是選了三倍納斯達克(NASDAQ)ETF為標的,作模擬投資,幾個月的觀察,槓桿型ETF暫時效果不錯(可能在觀察期間, 指數剛好從低位持續上升的關係),覺得可以嘗試作少量投資。每月又撥出額外2千元,又當供多一份強積金,與上述的元宇宙ETF作比賽,雖然元宇宙ETF比NASDAQ的ETF早了一年投資期,但後者有使用三倍槓桿,在持續上升的情況下,槓桿ETF是有優勢(反之則劣勢),所以就當讓賽。兩三年後再向大家報告結果。

MPF的兩個帳戶(一個保留帳戶, 一個正在供款),因兩次被裁員,僱主使用所謂的"對衝機制",提走了一部份作為我的"長期服務金"的賠償(用我的錢賠給我,很可笑),所以只留下少得可憐價值,也放在資產組合裡。

以上的投資,交易都有做記錄,觀察其績效,看看各種資產因市場價格的變化,對整體配置比例的影響,從而作出調配(即所謂再平衡Re-balancing)。而最重要的是, 上述各項定期投入的規定,不管市場怎樣變化,甚至如有人說天快要塌下來,還是堅守紀律,每月定期投入市場,使總資產得以穩步上升,對自己的鼓勵!

下一步要學習的是怎樣做再平衡﹐目前資產配置還沒有定下來,所以不急於作規劃,目前在股市還處於低位階段﹐續續按現有的比例定期買入。多看看文章,學習學習。

近半年看過的文章,值得向各位分享的金句:

1.投資法則:低成本, 廣泛代表, 並長期持有 (取自:<<漫步華爾街>>)

2.股票、債券是”本身就有長期成長”傾向,不需要做任何操作,只要投資參與它,留在裡面,就會得到成果。不知道這個重點,誤以為,積極操作、深入研究才有成果。要挑出未來表現好的股票,去除表現差的,才會有好成果。(節錄自:"綠角財經筆記")

3.選擇比努力重要,在錯誤的方向努力,只會錯得更多。(取自<<雪球巴菲特傳>>)